钱宝网不会是最终一个庞氏圈套被坑的人不值得怜惜

庞氏圈套这个词,信任许多没有出资理财过的朋友都听说过,实在太知名了,先贴一段百科的解说:

“这种骗术是一个名叫查尔斯·庞兹的投机商人创造的。庞氏圈套在我国又称‘拆东墙补西墙’,‘空手套白狼’。简而言之便是用新出资人的钱来向老出资人付出利息和短期报答,以制作挣钱假象从而骗得更多的出资。”

它能够说是出资理财中最常见的一种圈套,简略来讲便是你投一笔钱,每个月能够拿利息,你也能够开展下线,让新人来出资,一起能拿到奖赏。感觉还蛮正常的是吧?

可是庞氏圈套一般撑不了太久,或许说一旦没有下线来投钱,这套体系就溃散了。为什么呢?

接下来我就要讲讲最近闹得沸反盈天的钱宝网安排以及不同的理财渠道或许假贷渠道上进行“出资”这个概念。

喵娘有一家取暖器公司,生意不错,计划拓宽自己的事务,把除湿机事务也做了。

可是进货需求一大笔钱,喵娘暂时拿不出来这么多,所以我找到某假贷渠道(或许担保公司),此渠道经过实地走访调查、查账、检查喵娘个人征用信息,承认喵娘家的取暖器公司运作正常,资金链安定,每月的流水账满足归还利息,而且在期限内能够归还本金,无违法信息等。

由此,喵娘的假贷信息才能够挂在渠道上,而且这些信息都是通明大发地展现给出资人看。出资人觉得喵娘的取暖器公司不错,是靠谱的,利率也合理,才会把钱出资进去。

出资人的钱进入渠道的银行存款账户后,再经过银行直接打给喵娘。喵娘经过这笔钱,顺畅地开展了除湿机事务,每个月超量盈余,能准时归还利息。这些利息又经过银行存款账户进入出资人的账户内。×月后,喵娘践约归还本金。

这儿很重要的一个概念便是银行存管,假如没有银行存管,那么出资人的钱就充到了渠道里,这便是所谓的“资金池”。这就很检测渠道的品德底线了,一旦移用,既是违法,而且,法令也不允许私设资金池。但有了银行存管,渠道就无法经手出资人的钱,他们的盈余形式便是从中抽取服务费和中介费。

所以,出资项目是需求实业支撑的,是需求你把钱投入实实在在、能够盈余的工业里。而庞氏圈套呢,‘出资人’得到的利息实践上是骗子重新下线供给的钱里抽取的一部分。没有正常的财物来历,什么时分一旦没有下线,你天然就得不到钱了,之前的本金也亏的一分不剩。

据揭露材料显现,钱宝网的运营形式是以高额收益形式招引用户注册成为会员并交纳第一笔确保金,然后用户就能到“使命大厅”中收取各项使命(观看广告、填写问卷、试玩游戏等)。

依照钱宝网揭露的相关事例,假如用户能够预先交纳10万元确保金,并确保每日完结必定量的“看广告”使命,每月最低可取得4000元、最高可取得超越万元的收益。也便是说,钱宝网最低年化收益率居然超越了40%。

由于钱宝网没有清晰的收入来历,所以外界普遍认为这是一个庞氏圈套,即拿新用户的钱给老会员发放收益,而尝到甜头的老会员又会发动别人乃至家人负债将许多资金投入到这场圈套中。

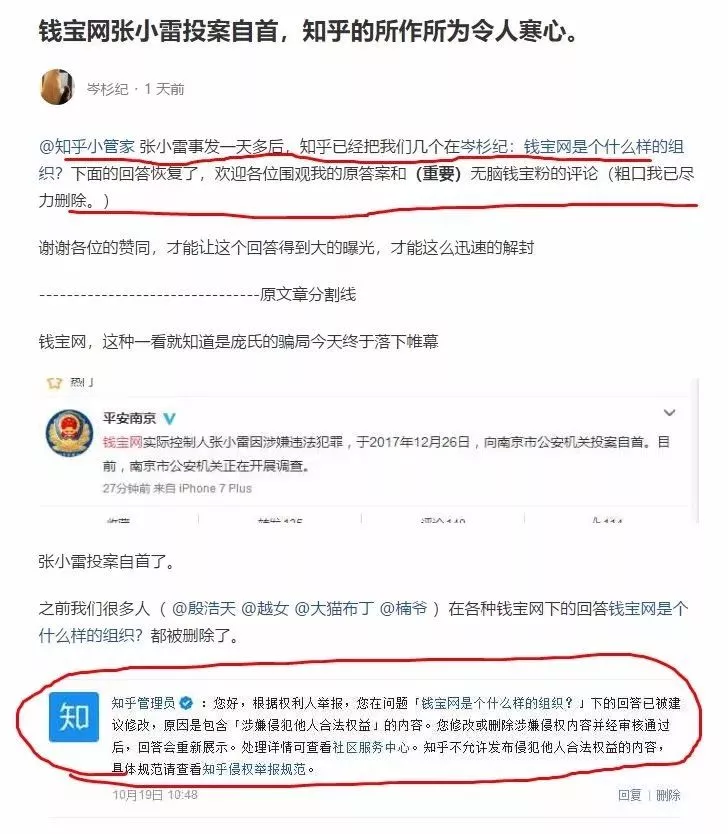

可怕的是,这些好心的提示居然被各大渠道以“侵略别人合法权益”的名义删除了,钱宝网越做越大,乃至将魔抓伸到了新三板,涉案规划或达500亿元。

钱宝网实践控股人张小磊自首后,他的脑残粉死也不信任,安全南京的微博下面还呈现了这样的谈论。

这事和算得上是超大型e租宝金融诈骗案没什么差异,当年e租宝事情出来后,网上水军许多,仍是那句话,庞氏无疑。

而那些明知道是圈套,却还自取灭亡般涌进去想要大捞一笔的赌徒,才是最让人细思极恐的当地。

理财有两个要点,开源和节省,节省最好的方法便是下降自己的愿望,看看《断舍离》啥的,今日主要讲开源,也便是出资理财。

危险低那么相应的收益也必定会低,这是一切人都必须懂的出资准则,假如有人跟你说这个理财项目危险超级低可是收益超级高,那,必定是圈套,对方是你亲妈也不可,便是骗子!

引荐指数:不引荐。我觉得就算钱多到烧都烧不完也不要存银行,由于你能够存进和银行相同安全利率却比银行高的余额宝啊。

收益:余额宝是付出宝推出的根底款理产业品,理财通是微信的,两个都是国内尖端公司旗下的产品,余额宝近7日的年化收益率3.65%,比银行一年定时还高;理财通近7日的是3.8160%,比余额宝略高哦~

危险:比银行略高一丢丢危险,但简直能够忽略不计。假如你连这个也承受不了,下文也不必看了。

引荐指数:3颗星。我觉得这两个很合适出资心思承受能力略差的人。个人认为把应急用的钱放在这两个当地,转出便利一起还能添加一点点收入。

引荐指数:2颗星。上一年我朋友回国的时分花一百万买了汇丰的摩根债券,其时的理财司理和她说是稳健型,赚的不多可是不会亏。前几天她回国一看,一整年就赚了一万五,没方法赶忙提现吧。汇丰说好,换回要10个工作日,按当天价格算,成果到账一看,只剩下98万,气到哭~

多说一句,汇丰的理产业品都不太给力,服务也欠好,但胜在三地账号转账便利。

债券尽管安全可是利率太低而且有固定时限,不到期拿不出来,必定要换回的话还要交不少的手续费。

收益:你将钱交给基金司理保管,取得的分红以及基金价格动摇是你的收益,个人觉得长时刻定投比较好。

危险:危险系数约在0.6左右,合适没有时刻盯股市和惧怕股票危险太大,但又不甘心每天只赚一点点余额宝收益的人。

引荐指数:4颗星。我上学的时分就现已用兼职赚来的钱买基金了。现在觉得其时自己太傻了,居然认为一次性买几千块的基金能滚雪球……其实相同的钱做定投会合算的多。十分主张咱们做基金定投,熊市里分管了本钱,牛市能够挣钱,危险比股票小。

收益:看好一家公司,最少买一手,一手便是100股,个人认为军工股较好,不主张投新三板。

危险:大多数炒股跳楼的仍是由于动用了杠杆,比方100万的资金你买了四五百万的股票,一旦大跌便是直接亏本四五百万,死都死不起…假如你不动用杠杆而且投入股市的钱不是你悉数的积储或救命钱,那么即便股市大跌,你能沉得住气不抛就还不算发生实践的亏本,这是套牢,上一年在股市大赚的股民们便是深套。

引荐指数:3颗星。我觉得它公平合理正规的程度在咱们这片土地上实属不易,不凭联系、不靠布景,不必多缴税,就能到达挣钱的意图。当然了,玩股票不只要靠脑子,还要靠心思素质。

年纪轻轻就得开端有备无患啊朋友们,不管在哪,重疾险必定要买。最近全国各省份的pm2.5都爆表了,有专家猜测未来几十年我国的肺癌会像伤风相同频发,尽管不期望自己翘辫子,防备沉痾无钱医的一起也为下一辈留点产业是很不错的。

像不动产(房子)这类出资种类都是土豪们买来玩的,期货、外汇这些暴利出资有许多人在做,但国内的期货外汇公司都不正规。

拿外汇公司来说,下线的IB(署理公司)的盈余形式主要是吃头寸,客户将钱汇入所谓的“世界外汇市场”,实践上都进入了署理渠道的银行账户,署理公司乃至能够使用EA软件操作外盘,客户盈余了,渠道能够收取45%-50%的手续费;而客户亏本的钱,实践上90%都进入了渠道的资金池和下线署理公司的账户内。

当然了,出资种类许多,庞氏圈套也许多,没有了钱宝网,还会有下一个金宝网、银宝网。

靠讲故事,做PPT忽悠出资人投钱,但实践没有一个项目能够支撑公司正常的运转,那便是一种精心包装的庞氏圈套。

钱宝网注定只会成为一个简略的网络热词,几天往后,还会有人倾泻一切投入到另一场圈套之中,眼下困在圈套里人怎么,或许并不重要了。

|

|

扫一扫,官方微信

|