美的空调核心零部件供应商!除湿机市占率超过3成!盈利能力强

公司主要是做蒸发器、冷凝器及变频控制芯片等部件,还有除湿机和空气源热泵热风机等环境电器。

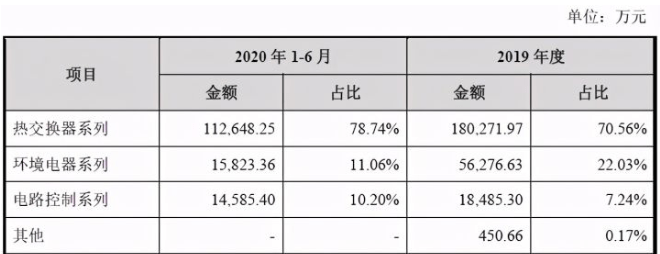

公司虽然有三大类产品,但核心就是热交换器系列20年上半年营收占比达78.74%!公司其他两个系列,电路控制系列和环境电器系列占比均在10%左右!

热交换器是空调调节温度的核心部件!其市场空间主要根据空调市场,而空调市场经过15-17年的又一波迅速增加后,在18年增速大为放缓,而19年销量出现了负增长,20年上半年更是一下子就下降超过15%!

热交换器市场来看19年为235亿,20年上半年不足百亿!唯一对公司来说的利好就是公司主要客户为美的,而其空调市场占有率仍在一直上升中!但以格力、美的、海尔的三巨头在19年4季度已经占到了市场占有率的80%以上!这也就从另一方面代表着未来巨头们的增速也将大幅放缓!

4、同行业对标:热交换器行业份额11.57%!除湿机占比近3成!与行业对标盈利能力优秀!

公司在热交换器市场占有率较高20年上半年市场占有率达11.57%!这得益于公司供货的美的空调实现一直增长并维持行业第一的地位!而在环境电器方面,主要为除湿机虽然金额不大,但公司占有国内市场占有率的29.02%!同时还占有出口市场的1.77%!

公司在国内市场上相似上市企业主要有三家,分别是三花智控、盾安环境及宏盛股份等;三花智控截止昨日市值815亿(流通市值799亿),20年营收121亿,净利润14.62亿;盾安环境截止昨日市值44亿(流通市值44亿),19年营收91亿,净利润1.3亿;宏盛股份截止昨日市值13亿(流通市值13亿),20年营收3.25亿,净利润0.06亿,对比公司情况公司大概是1/4的三花智控规模与利润基本差不多,按照三花智控的估值来看大概市值在200亿左右,公司发行市值为56亿,仍有空间;由于公司纯收入能力明显高于盾安环境及宏盛股份,所以不按两者的估值来计算。

公司主要客户实际上的意思就是美的,公司为美的的空调业务提供热交换器,其收入20年上半年占总体收入达76.63%!别的客户均较小!

公司募集资金全面加码主营业务,其中对新产品环境电器投入最高,增加产能71.5万台,同时加码300万套热交换器及74.9万套电路控制系列

7、业绩及预测:20年营收增长18%,净利增长45%!21年一季度营收至高增长近7成,净利增近5成!

公司20年营收30.24亿元同比增长17.66%!净利润3.78亿元同比增长45.52%!扣非净利润3.41亿元,同比增长40.13%!公司盈利增长高于营收增长!盈利能力进一步增强!

公司预计21年一季度营收至高8.82亿元同比增长69.75%!纯利润是0.68亿元同比增长47.95%!扣非纯利润是0.64亿元同比增长40.66%!营收大幅度增长,净利润仍保持比较高增速!

公司毛利率不断的提高:公司20年上半年综合毛利率达23.10%,自17年以来呈现不断的提高的状态,从产品细分来看核心产品热交换器系列毛利率最低为20.36%!但是属于公司现金牛的产品,两个新品环境电器及电路控制毛利率均超过了30%!且相对来说比较稳定,很有潜力!

德业股份,德为首,业更兴!核心是变频空调的核心部件,也就是热交换器!企业主要供给给美的空调,同时也少量供给奥克斯!随着美的在空调领域打败格力电器并不断扩张市场占有率,公司的市场占有率和规模也在不断的提高!总体来看公司这两年发展较快,在看到空调热交换器增长有限后,及时地开始打入除湿机等专用设备领取,并取得了不小的先发优势,在除湿机领域甚至占领了30%的市场占有率!公司营收有规模,利润也较稳定,绑定大客户美的,使得公司不愁销路,有着良好的现金牛产品!未来不断开拓环境电器及电路控制逐步提升公司的毛利水平,为发展打下伏笔。

公司是中规中矩的公司,没有绝对硬伤!产品结构符合常理!发行市值中等,未来存在进一步的空间!由于公司在主板上市,未来会有一定连板预期!长远看如果美的持续超越格力,公司环境电器取得进一步的突破,股价有破百的可能!

每篇文章创作时间2小时之后,感谢各位阅读!看完的兄弟,给个支持!多多关注、多多点赞!拜谢!让更多人能够正常的看到!每日新股概况第一时间推送!最后对德业股份大家怎么看?有参与兴趣吗?欢迎大家留言!

|

|

扫一扫,官方微信

|